鄂公网安备 42090202000378号

鄂公网安备 42090202000378号正如詹姆斯哈金在《小众行为学》中所说,没有产品可以讨好所有人。“过去我们的消费被少数的商业巨头紧紧控制,我们是被它们抓住的顾客”,而如今,消费者正在逃出鲸腹。

Gap与陷落的中间市场

1999年,马云创立阿里巴巴,开始一统中国线上购物市场之路,而在美国,当时世界最大的零售服饰商Gap正在为A&F(Abercrombie&Fitch)的崛起而担忧——追随潮流的年轻消费者不断从Gap蜂拥而出,挤进隔壁的更新潮的服饰店A&F。

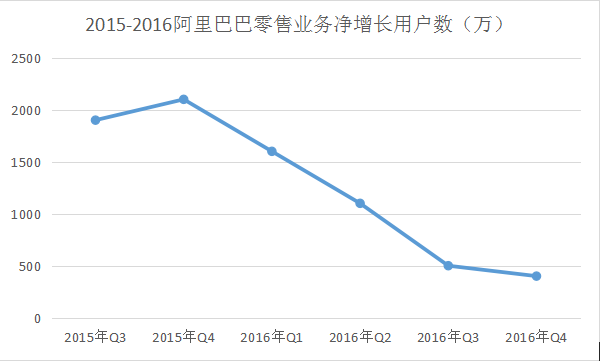

一晃17之后的中国互联网电商市场,当年发生在Gap身上的这一幕正在重现:2016年阿里巴巴的Q4财报显示,其消费者新增速度和活跃度正在下降。

而其在电子商务市场的竞争对手京东也在面临寻找消费者增长新入口的困扰。1号店的收购并没有给京东在2016年的重点商超业务带来明显起色,甚至连累沃尔玛在2016年Q3财报中调整并降低2017年EPS(每股收益)预期,从每股预计收益4.34-4.49美元调整为4.20-4.35美元。

这并不能断言是两者衰退的开始,但相比阿里与京东在2016年Q3给出的漂亮财报数字,我们还是会疑惑一个问题:在市场巨头强势的销售数据面前,消费者去哪了?

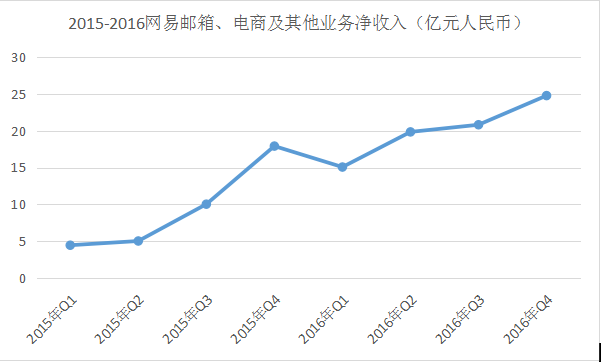

这一点,或许从电商利基市场的变化可以看出。在2015年,阿里巴巴打出了上天入地这两大战略,跨境电商的利基市场地位体现无疑。但在一年之后,网易考拉却宣称自身在跨境电商的第一地位。根据网易2016全年财报显示,邮箱、电商及其他业务的全年净收入同比增长超117.5%。

从单纯规模体量上看,网易考拉与阿里、京东这样的传统电商巨头的整体数据仍有较大差距,但其超过117.5%的同比增长速度值得关注其背后的原因。选择网易考拉的又是哪些人?

消费升级背后的好生意

2016年,消费升级成为热词,源自美国最近十几年来最为流行的一个消费理念:Trading Up。其原意为不甘于普通大众消费品的平庸,但也不可能更不愿意全部换成高档奢侈品。

在电商的业务类型中,作为另一块利基市场的商超业务以高购买频率著称,与消费者的日常生活息息相关。消费升级的趋势下,势必会最先受其影响。

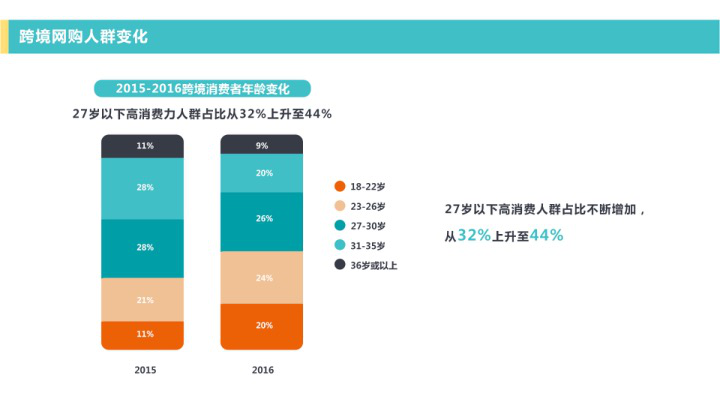

从网易考拉在去年发布的《2016跨境消费趋势》报告中可以看到其消费者构成的变化:女性占比主体,80后高消费人群作为主力,占比为(从56%下降至)46%,同时90后消费者在快速增加,占比为(从32%增加至)44%,。而这一块,正是前文所提到的传统电商商超业务缺失的拼图。

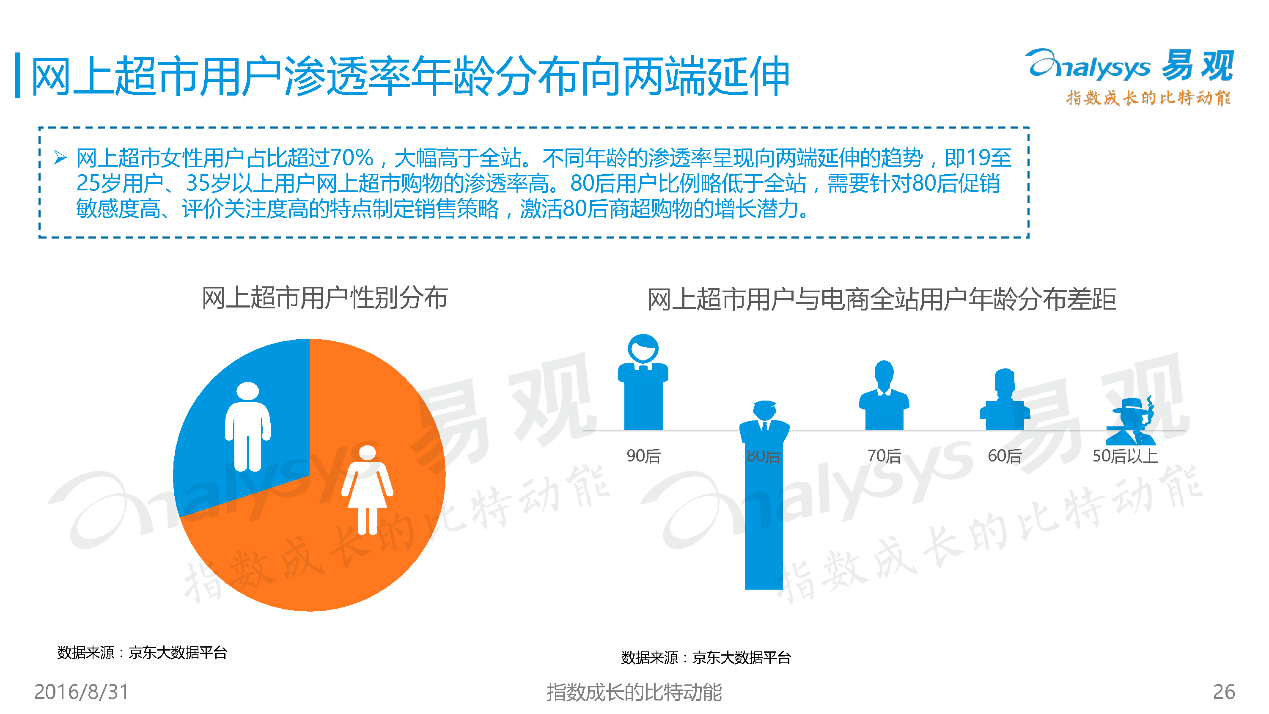

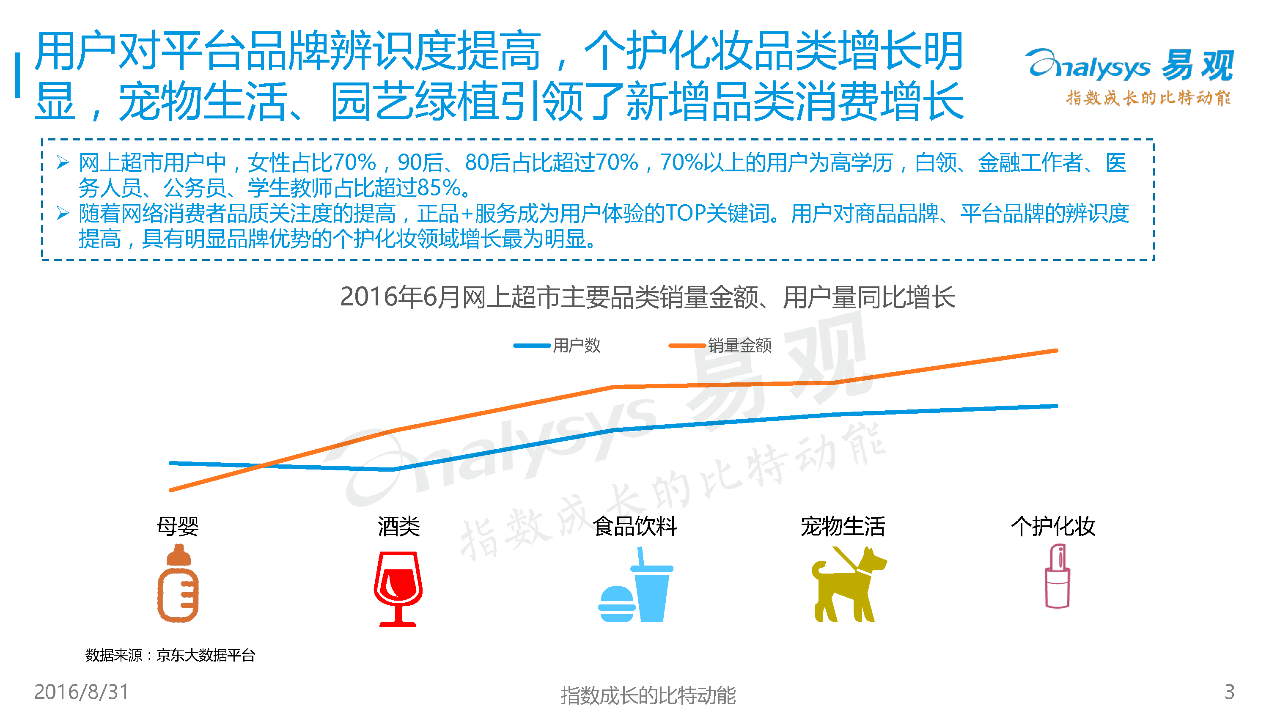

在此前易观国际联合京东发布的《2016中国网上超市消费者行为专题研究报告》中可以看到,理应是最具备购买力的80后,其低渗透率成为商超业务的短板。而从消费者购买的商品特征来看,商超与跨境人群的主力消费选择竟然极其一致。

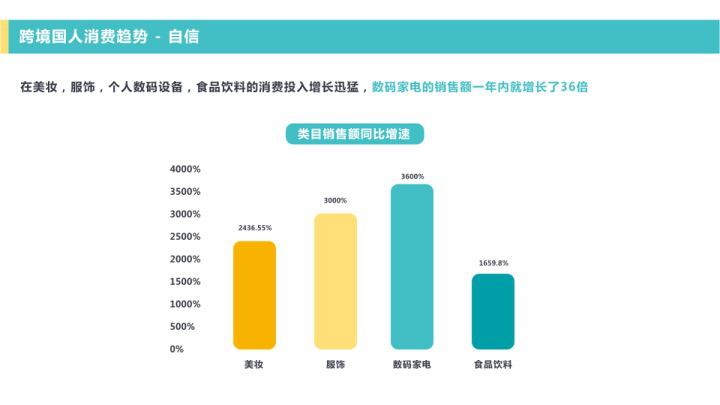

在2016年的跨境消费者购物选择中,从网易考拉发布的报告数据中可以看到,除去原本跨境业务就及其强势的母婴产品外,美妆、服饰、数码家电与食品饮料的增幅占比最为迅猛。

而从京东发布的网上超市高销售额品类中,母婴、酒类、食品饮料、宠物生活、个护化妆成为了排名前5的高增长类目。这与跨境人群的消费增长主品类,其重合度高达60%(母婴、个护、食品饮料)。

而从价格上看,从天猫超市、京东超市以及网易考拉海购这3个平台,以价格波动较为平稳的洗衣液为例,同品牌的一款商品,国产与海外的差价在10元左右。

于网易考拉目前的自身状况而言,在经历去年跨境政策的大幅度波动后,仍然能保持快速增长,市场红利与风口已经从主要原因中被排除,其增速迅猛的原因更多在于“价格消费者”成为了“价值消费者”。

这也意味着,行业市场中的规模经济即将退潮,深度经济开始崛起。两头大,中间小的市场格局将逐渐形成,互联网巨头曾经依靠其居高临下的先天优势所形成的“大众”互联网粉丝消费族群,这一中间消费层将开始凋零。

“大众”惯性误区成新筑巢地

阿里巴巴与京东以自身对中国电商市场的成功份额占据,以无可辩驳的事实给国内网购消费这一行为打上了“大众”与“主流”的标签,但这也形成了一个误区,有前景的电商模式也必须符合“大众”的思维。

与电商巨头推行的大行业概念相比,网易考拉的跨境自营模式自然成为了小众模式,又因为跨境电商领域政策的波动性,国内不看好情绪偏多。

但对于传统电商日益看重的商超新业务,主力消费人群与消费商品类目的近似,在消费升级的趋势带动下,网易考拉这样的跨境平台将是一个潜在竞争者。

跨境市场的成熟度,特别是结合商超模式的线下消费者教育,比我们想象的或许也会更快些。从2015年开始,在全国各地开始陆续冒出跨境商品体验店与跨境商品进口超市等实体店铺,贯穿1线到3,4线城市。以特价与进口商品作为主要卖点,推广方式与当地的超市的做法几乎一致。

通过进口商品与传统超市商品的精品化标签区隔,当这样 线下“小众“企业陆续出现,形成连锁化商业模式的时候,其消费者也就成为了跨境商品口碑的建立者、传播者与说服者,其与”大众“人群的博弈,势必会产生新的消费趋势潮流。

而在线上,从网易考拉自身的发展轨迹可以看到对商超核心偏重后端的趋同,除了前端销售渠道的转化率与复购率提升,更倚重对商品零售效率的提升,这涉及到3方面:物流、仓储和供应链。

网易考拉对国内主要区域省份能提供次日达服务,虽然还不能与天猫与京东商超业务的最快时效相比,但配送的入门时效门槛已经够到。而各地跨境进口保税区建设的逐步推进,其仓储覆盖区域也在逐渐增加,截至去年6月底,网易考拉在杭州、宁波、郑州、重庆四地的保税仓面积已扩容至21.1万平方米。

而从网易考拉目前对外展示的业务动作来说,也更多涉及到对跨境供应链效率的提升改造。将全部货款的大部分通过预付款与中间款的形式进行支付,剩下的尾款,在到货后7个工作日内全部结清。而国内目前的一般标准是在商品到仓后30-90天内。对于供应商来说,网易考拉是对其负担的减法,但换个角度考虑,基于平台体量的增加,这样的付款方式也在逼迫网易考拉需要对商品的流转率进行提升。

在业务结构形态上,网易考拉除了发家的自营业务,也包含直邮业务,并且有比例增大的趋势。根据其物流供应商透露的消息,从2015年开始,网易考拉在欧洲、美洲、亚洲和大洋洲在同步进行海外仓建设,并且有相当大一部分比例是用于直邮业务。

可以预见到,网易考拉很有可能将自营业务进行商超化运营,通过高频、货价略低的日常商品建立底层流量入口,上层则以高货值直邮业务挖掘跨境消费者深层次需求。这在我们现在的主流“大众“商业模式中并不少见,线下的大型商场也常以超市作为流量入口,并在上层增设高附加值业务。

最后,需要阿里与京东警醒的一点是,相比两者“万能“与”服务“的标签,网易的电商业务,无论网易考拉还是网易严选,都在主打商品”品质“这点,并且通过对供应链的切入改造与直接把控正在逐渐建立这层认知。

如果不对其重视,假以时日,网易考拉的平台加上严选的自有品牌,两者作为网易大电商业务的互相结合(网易考拉上一直存在有网易严选这个单独分类),或许会让“小众“的跨境电商,在线上复制出一个丁磊的”大众“沃尔玛。

“大众”,归根到底,不就是有“小众”组发展起来的吗?

来源:头条新闻